CIC【信用情報開示報告書】の見方を詳しく解説「完全保存版」

今回はCICの信用情報開示報告書の見方を詳しく解説していきたいと思います。

CICを取得したけど見方がわからないよって方など、

参考にしてみてくださいね。

以下、文章でもお伝えしていますので、ご参考にどうぞ。

CIC開示報告書の見方を教えてください!

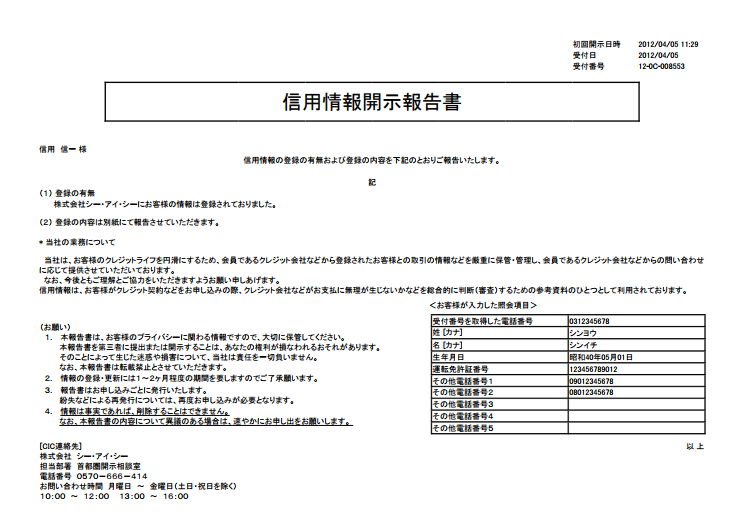

取得すると1枚目の開示報告書はこのようになっています。

1枚目に記載されている情報は次の通りで、

名前、取り寄せた日にち、電話番号、上記の情報が記載されています。

なるほど、1枚目は取得者の情報なのですね!

取得者の情報が1枚目に記載されていて、2枚目からが本編となっています。

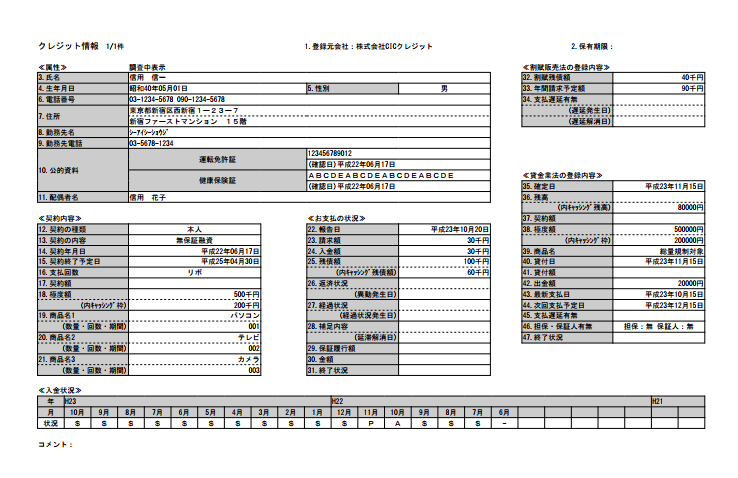

そして、こちらが2枚めの本編で、

左上にあるのが属性情報

真ん中の左にあるのが契約内容

真ん中、中央にあるのがお支払の状況

右上にあるのが保有期限

右の真ん中が割賦販売法の登録内容

右下が貸金業法の登録内容

一番下の長いものがクレジットヒストリー

と、このような形で構成されています。

それでは一つづつ解説していきます。

属性情報について教えてください!

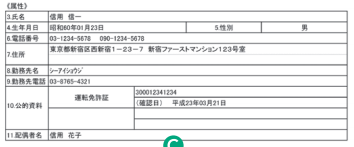

属性情報に記載されているのは以下の通りです。

氏名、生年月日、性別、電話番号、住所、

勤務先、勤務先電話番号、公的資料、配偶者情報

こちらが属性情報として扱われます。

2社以上の融資を考える場合、

この属性情報と異なった辻褄の合わない状態にならないように気をつけましょう。

例えば

よく挙げられるのが、居住年数と勤務年数の食い違いです。

居住年数は審査の中でも特に重要だと言われているところで、

疑いの目で見られないように注意したいところです。

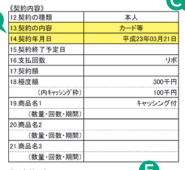

契約内容について教えてください!

こちらが契約内容となっています。

契約年月日を見るとその契約がいつ行われたのか、

そしてどういった契約を結んでいるのかが分かるようになっています。

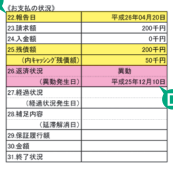

支払状況について教えてください!

こちらが支払状況です。

ここの見方は結構重要で、ブラックかどうかを見極めるのによく使われる部分です。

報告日とは利用が確定した日にちを指しています。

請求額は支払うべき金額のことです。

入金額は入金された金額です。

残債額は払わなければいけいない総額です。

(うちキャッシング残債額)とありますが、これは残債のなかのキャッシングの利用額のです。

返済状況は3ヶ月以上の遅延や破産宣告は異動と表示されます。

異動発生日は支払い遅延が発生した日にち。

返済状況に書いてある「異動」という部分が、

金融事故扱いの中でも、通称ブラックと言われているところです。

異動という状態になると、金融事故を起こしていると考えられ、

借り入れが難しい状態になります。

なぜ借り入れが難しくなるかというと、この異動情報には保存期間があるからです。

保存期間について教えてください!

こちらは右上に記載されるものなのですが、

異動情報がつくと、ここに保存期間が異動発生日から5年間保存されます。

そして、これが厄介で、

保存期間が終了されるのかと思いきや、、、

全額返済しないと5年後にまた延長されるという恐ろしい仕組みなのです。

つまり、返済しないと5年の保存期間が記載され続けます。

なので返済しきれない人は自己破産を選択して再起を図る方が多くいらっしゃいます。

そして、見落としがちなのが次の割賦販売法の部分です。

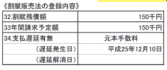

割賦販売法の登録内容について教えてください!

割賦販売法の契約内容は主に携帯電話の割賦販売が記載されます。

携帯電話の割賦販売を見落としていてクレジット契約ができない!

といった事例がかなり多くありますので、気をつけてほしいところです。

支払いの遅延があると以下の記載があります。

元本手数料とは、商品金額+手数料の遅延を指しています。

手数料のみとは、手数料のみの遅延です。

元本のみとは、商品金額のみの遅延です。

遅延解消とは、遅延が解消されたものです。

遅延がない場合は何も記載されません。

そして、

次に記載されているのが、貸金業法の規制の部分です。

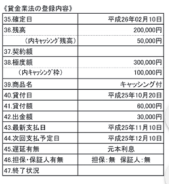

貸金業法の登録内容という部分について教えてください!

貸金業法の登録内容とは、

総量規制の実地に伴い

年収の3分の1以上を貸し付ける事が禁じられてしまったので

極度額が記載されています。

もちろん、例外として

総量規制を突破して大きな金額の融資を受ける方法もあります。

しかし、原則としては、

年収の3分の1までの貸付けが法律で決められています。

この項目ではこの契約上で最大融資可能な契約金額が記載されています。

そして、最後にクレジットヒストリーの説明をします。

クレジットヒストリー(クレヒス)とはなんですか??

.png)

入金状況をクレジットヒストリーと呼んでいます。

金融機関からすると

お金を借りたことがある人が「悪」ではなく、

しっかり返済している人を欲しがっています。

全く借り入れのない状態は

「スーパーホワイト」と呼ばれていて、

何も記されていないほうが疑われるという傾向にあります。

以下はクレヒスの見方です。

$ 請求どおり(もしくは、それ以上)の入金があった

P 請求額の一部が入金された

R お客様以外から入金があった

A お客様の事情でお約束の日に入金がなかった(未入金)

B お客様の事情とは無関係の理由で入金がなかった

C 入金されていないが、その原因がわからない

- 請求もなく入金もなかった(例:クレジットの利用がない場合)

空欄 クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合)

このなかでもP(一部入金)であったり、A(未入金)であったり、

こういった状況が3回続くと、異動がついてブラックという扱いを受けることになります。

まとめ

いかがだったでしょうか??

こういったクレジット情報はセンシティブ情報と呼ばれています。

見方もよくわからないし、

情報もなかなか開示されていないので

取扱いが難しいので、むやみやたらに他人に見せるのは控えてくださいね。

それでは最後までお付き合いありがとうございました。